家电行业仍处修整阶段 消费升级是长期趋势

滚筒洗衣机方面,2月内销147.1万台,出口60万台,滚筒占比总销报告要点

市场回顾:3月市场表现:上证综指收3168.9点,跌2.78%;沪深300报收3898.5点,跌3.11%;中小板指数收7022.54点,跌0.45%;创业板指数报收1900.5点,涨8.37%。

申万28个一级行业中涨幅居前的为医药生物、计算机和军工。家电板块2月收益-3.8%,居第24位,较上月下降13位。

从行业资金流向来看,28个一级申万行业中各板块呈现主力资金负流入。其中家电板块净流出11,371百万元,居第14位。

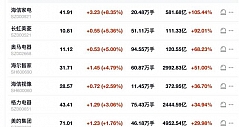

本月子行业涨幅为正的其它视听器材,上涨11.68%,其余子版块均呈现负增长,空冰洗跌幅最大。个股本月涨幅居前五位:伊米康(41.7%)、开能环保(24.4%)、立霸股份(17.14%)、深康佳A(16.89%)和荣泰健康(14.28)。

空调:2018年2份,空调产销分别为930万台和952万台,同比下降分别为8.4%和7.2%。与上年同期比,空调产销同比有所下降。

从销售分布来看,空调出口450万台,同比下降13.7%,内销502万台,同比下降0.5%。主要是受春节因素影响导致。由于今年天气异常,高温时间较往年有所提前,空调销售有望继续面临长时间高温的有利局面。

洗衣机:2018年2月,洗衣机产销分别为373.6万台和443.4万台,同比分别变化-5.1%和2.7%。洗衣机渠道库存五年来首次下降至300万台以下。库存自2015年以来持续走低我们认为主要受洗衣机龙头海尔和小天鹅影响,尤其是小天鹅T+3的订单制。

从销售分布来看,洗衣机出口147万台,同比增长3.9%,内销296万台,同比下降1.6%。量38.8%,整体趋势向上,消费升级明显,但由于基数已经提高,未来滚筒增速将稳中趋缓。

冰箱:2018年2份,冰箱产销分别为371.6万台和454.8万台,同比下降分别为26.7%和6.5%。与上年同期比,冰箱产量出现大幅下滑。从销售分布来看,冰箱出口191万台,同比增长4.4%;内销264万台,同比下降13.1%,美的等企业提高单价以及2月春季导致需求低迷。

彩电:2018年2份,彩电产销分别为819万台和900万台,同比大幅上涨分别为33.7%和53.3%。与上年同期比,彩电产销同比均大幅增长,主要来自出口的提速。从销售分布来看,彩电出口依然是主力军,638万台,同比下上涨87%,内销263万台,同比增长6.5%。

根据机构给出的数据显示,第一季电视面板价格跌幅高达7%~10%,32吋、43吋、65吋等面板价格都接近总成本,大尺寸电视将进一步热销迅速成为市场的潮流成为今年电视机市场的重要看点。

投资建议:整体家电行业已处于行业发展的成熟阶段,行业集中度进一步提升。一二线城市替代需求强劲,三四线城市同样新增需求趋缓替代需求走强,消费升级成为行业盈利稳定增长的重要推手。根据2017年已披露的部分公司业绩来看,龙头业绩稳定提升,超越行业平均水平,同时对应目前公司的PE水平仍属于合理范围区间,建议关注美的集团、小天鹅A。

针对近期中美贸易摩擦加剧,美国公布的一系列对华部分商品额外征收关税的清单来看,所涉及到的加征关税的家电品类低于预期,对行业负面影响可控,建议关注出口影响较小且行业集中度有望进一步提升的厨电企业,华帝股份。

风向提示:1)行业景气度不及预期。

2)美国制裁程度加深

3)汇率大幅波动